『実務詳解 内部統制の文書化マニュアル★あずさ監査法人 (編集)★株式会社 中央経済社★絶版』はセカイモンで1f79a3039d11bから出品され、103の入札を集めて12月26日 12時 12分に、8499円で落札されました。即決価格は8499円でした。決済方法はに対応。大阪府からの発送料は落札者が負担しました。PRオプションはストア、取りナビ(ベータ版)を利用したオークション、即買でした。

セカイモン販売中の類似商品

-

税金対策の知恵袋―頭のいい節税法実例107 商店・小企業主必携 (1979年) (オレンジバックス)

¥ 15877

-

B64-036 工業簿記四週間 国芳正巳著 海南書房 線引きあり

¥ 7141

-

B64-039 経理・監査・税務のポイント 実践コンピュータ会計 豊森照信箸 税務研究会出版局 カバーに破れ、線引き、書き込みあり

¥ 7141

-

利益造出マニュアル/西尾慎三(著者)

¥ 5984

-

営業を強くする経理情報―営業マン+経理知識=利益×2 (1976年) 企業開発センター 清文社 小嶋 成夫

¥ 13612

-

[A11326759]財務会計原理 嶌村 剛雄

¥ 7012

-

オフバランス会計の実務 金融資産の削減、連結範囲からネッティング処理まで/金子康則【著】

¥ 5143

-

農業発展に向けた簿記の役割 : 農業者のモデル別分析と提言/戸田龍介 (編著)/中央経済社

¥ 6800

-

[A12294010]新版 実践税理士法

¥ 5398

-

◆ 瀕死の会社を立て直した最強の実践目標管理術! 【 あなたの会社の赤字は1年で解消できる。】 水谷宗弘 著 帯付き ◆

¥ 7378

-

[A11379433]企業価値重視のグループ経営 (日本管理会計学会企業調査研究プロジェクトシリーズ) [単行本] 安弘, 門田; 和樹, 浜田

¥ 5692

-

会計全書 令和4年度 個人税務法規編・会計法規編・会社税務法規編 斎藤静樹/中里実監修 中央経済社 西本2655

¥ 5950

-

E04-122 明解原価計算 中央大学教授 佐藤進/著 中央経済社 書き込み多数あり、汚れあり。

¥ 8330

-

う07-022 要説 原価計算論 大堺利實 著税務経理協会

¥ 6944

-

国際財務報告基準(IFRS)詳説 iGAAP2018 第1巻 美品

¥ 8850

-

a-005 新版 現代薄記精解 概論 計算項目 会計取引 勘定形式 昭和40年10月15日9版発行※5

¥ 6375

-

会社財務カルテ 2015 Data Ban k東洋経済 西本2115

¥ 7200

-

▲01)【同梱不可】非上場株式の評価鑑定集/河本一郎/成文堂/平成26年/A

¥ 7873

-

ポートフォリオ分析の理論 (1980年) 中央経済社 佐藤義信(著)

¥ 6398

-

安本隆春 1人当たり決算書のつくり方 CD4枚組 経営実務/セミナー

¥ 12000

-

B61-020 会計実務叢書5 商学博士 青山楚一監修 工業会計 数ページに書き込みあり。

¥ 7141

-

送料込!!【カフカ小説全集】レア貴重/専用段ボール付・全5冊・池内紀/白水社/新校訂版全集・揃えセット/2巻3巻4巻5巻6巻

¥ 6480

-

K3JJ2-240422 レア[飛龍無双 東映]佐々木康 片岡千恵 薄田研二

¥ 5983

-

早歌の音楽的研究◆蒲生美津子、三省堂、1983年/N158

¥ 6600

-

送無料 Racing On 418 絶対王者パジェロ ダカール1勝の栄光 篠塚建次郎 夏木陽介 増岡浩 三栄書房レーシングオン 三菱 パリ ダカ パリダカh

¥ 8500

-

B55-077 世界の冒険文学 モンテ・クリスト伯 村松友視・文 原作・A・デュマ 絵・黒鉄ヒロシ

¥ 6444

-

瀬戸口寅雄「艶姿お富さん」昭和30年刊 装丁・神保朋世

¥ 5100

- 落札情報

- 出品者情報

- 落札価格

- 8499円

- 開始価格

- 8499円

- 即決価格

- 8499円

- 入札単位

- 100円

- 商品状態

- やや傷や汚れあり

- 個数

- 1

- 開始日時

- 2024.12.14 22:58

- 終了日時

- 2024.12.26 12:12

- 自動延長

- なし

- 早期終了

- なし

- 入札者評価制限

- あり

- 入札者認証制限

- あり

支払い・配送方法

- 支払い方法

-

- 送料負担

- 落札者

- 発送元

- 大阪府

- 海外発送

- 対応しません

- 発送方法

- -

商品説明

こちらの商品をお気に入り登録しませんか?

オークファンの無料会員に登録すれば

一度検索した商品をお気に入り登録可能。

マイブックマーク機能で

いつでもすぐに登録した商品を

見返すことができます。

既に会員の方はこちらからログインをお願いいたします

会員登録で同じ商品を出品!

「同じ商品を出品する」機能のご利用には

オークファン会員登録が必要です。

入札予約

最大10年分の相場を簡単検索!

価格を表示するには、

オークファンプレミアム(月額8,800円/税込)の登録が必要です。

まずはお試し!!初月無料で過去の落札相場を確認!

- ※クレジットカードのみ初月無料の対象となります。

-

※登録月が無料となり、登録月の翌月より料金が発生します。

初月無料対象月内に利用再開を行った場合、初月無料の対象外となります。

期間おまとめ検索とは?

オークションで稼ぐための人気機能!

「期間おまとめ検索」を使えば、複数月をまたいだ指定期間の相場検索が可能です。レアな商品の相場や過去の出品数をまとめて確認できます。

さらに、オークファンプレミアムに登録すると最大過去10年分の相場データが月1,200回まで閲覧可能です。

最大10年分の相場を簡単検索!

価格を表示するには、

オークファンプレミアム(月額2,200円/税込)の登録が必要です。

まずはお試し!!初月無料で過去の落札相場を確認!

- ※クレジットカードのみ初月無料の対象となります。

-

※登録月が無料となり、登録月の翌月より料金が発生します。

初月無料対象月内に利用再開を行った場合、初月無料の対象外となります。

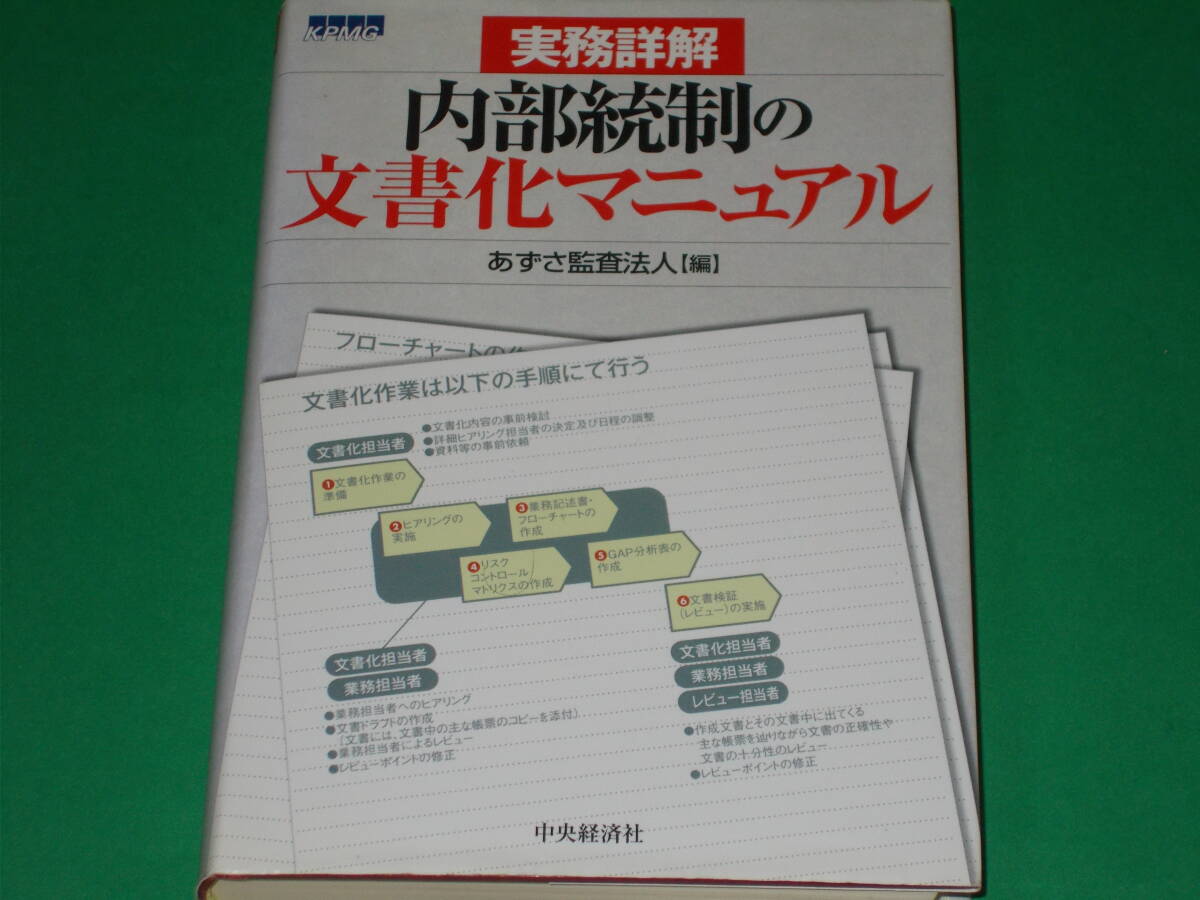

あずさ監査法人 (編集) 株式会社 中央経済社 ★絶版本★ 2007/6/20 第1版第13刷発行 中古品です。

内容紹介

2006年6月に成立した金融商品取引法により、「内部統制報告制度」が導入され、2008年4月以降に開始する事業年度から、上場企業等は、財務報告に係る内部統制を評価しその結果を開示することが義務付けられました。また、2007年2月には金融庁から「財務報告に係る内部統制の評価及び監査の基準・実施基準」が公表されました。本書は、これらの基準等を盛り込み、内部統制の文書化について詳細に解説しています。文書化の対象・範囲の決定から記載例まで、図表や例示を多く用いて、具体的なイメージとして文書化の実務が理解できるよう解説しています。

目次

第1章 財務報告に係る内部統制の文書化について

第2章 文書化の進め方

第3章 文書化の対象・範囲の決定手順

第4章 全社的な内部統制の文書化

第5章 業務プロセスに係る内部統制の文書化

第6章 IT統制

第7章 金融機関における業務プロセスに係る内部統制の文書化

第8章 内部統制のテストおよび評価

第9章 プロジェクトマネジメント

付録

書き込みや線引き、折れ等を事前にチェックしておりますが、もし多少の見落としがございましてもご容赦下さい。中古品であるということをご理解の上、ご入札ください。

入札後のキャンセルはお断り致します。希少品の場合、定価より高価になっていることがありますが、ご検討の上ご購入ください。

落札金額+送料=お支払い金額となります。入金いただいた金額が不足している場合、商品を発送することができません。(振込み手数料、かんたん決済手数料はお客様ご負担となります。)現金書留、着払い、代金後払い、代引き発送は対応出来ません。手渡し不可。切手や商品券での支払いは一切受け付けておりません。早期終了・価格交渉には応じられません。

※3日以内に取引ナビからの商品送付先のご連絡が無い場合&1週間以内にお振込の確認が取れない際は、キャンセル扱い(評価:非常に悪い)とさせて頂きます。 予めご了承下さい。

入金確認後の商品発送となります。宜しくお願い致します。(入金確認後の発送となりますので、お振込み日当日の発送にならない場合もあります。予めご了承ください。)

(領収書発行可能です。領収書が必要の際にはご入金前にお申し付け下さい。)

原則として、同日落札分に限り、複数落札していただいた方はサイズ・重さを計算後、送料をお知らせします。

同日落札分に限り、同梱対応しますが、まとめて取引のシステムは利用しません。取引メッセージで案内し、個別にお手続きいただきます。

※尚、商品によっては、サイズ・重さ等により同梱出来ない場合もございます。同梱出来る品は当IDで出品してる品のみご対応可能です、別IDの商品との同梱はご対応出来ません。当方、別IDでも出品していますが、商品管理の都合上、別ID出品商品との同梱は不可となります。予めご了承下さい。

かんたん決済は、落札後すぐに決済しないでください。必ず、出品者側から落札金額と送料をご連絡いたします。先に決済をされますと、余計お取引に時間がかかることになります。

商品落札後は取引ナビよりご住所, 番地、アパート名、部屋番号、○○様方など詳しくご連絡下さい。

■入札前に自己紹介は必ずご覧ください。

ご納得頂けない方はご入札をご遠慮いただきますようお願い申し上げます。

【評価について】 当方の評価欄から後日一括にてお入れしております。

・評価ご希望の方→評価を入れてください。後日こちらからもお入れ致します。

・評価不要の方→評価は入れないでください。評価欄から行っているので、当方へ評価があるとこちらからも入ってしまいます。

定形外郵便に追跡番号はありません。

②、③の場合は発送完了時に追跡番号をお知らせ致します。

商品落札後に下記から ご希望の発送方法をお選び下さい。記載以外の発送方法には対応しておりません。

発送方法は

①定形外郵便(補償なし、追跡番号なし)の場合¥710、

②レターパックプラス(補償なし、追跡番号あり)の場合¥520、

③ゆうパック(補償あり、追跡番号あり)の場合は以下のとおりです。

愛知県内 ¥820

関東、 信越、 北陸、 東海、 近畿 ¥880

東北、中国、 四国 ¥990

九州 ¥1150

北海道 ¥1590

沖縄 ¥1450

送料には梱包費を含みます。

持込割引がある発送の場合、割引分の返還は出来ませんので予めご了承下さい。

重さや厚みに誤差が出た場合等、送料が変わることが稀にありますが、その場合の追加請求や返金はいたしませんのでご了承ください。

送料ですが、消費税改定、運賃改定 等により、料金変更の場合には改定料金になりますのでご了承下さい。(日本郵便 の ホームページにてご確認下さい。)

定形外郵便・レターパックプラスとも配達事故(不着・紛失・破損など)の補償はありません。万一の配達事故による補償は当方では致しかねますのでご了承ください。